2026 국민연금이란? 내가 얼마나 받을 수 있나요?

2026 국민연금 예상수령액은 납부 기간(가입 월수)과 납부한 보험료 평균, 전체 가입자 평균 소득을 기반으로 계산되는 노후 소득 보장 급여예요. 최소 10년(120개월) 이상 납부해야 수령 자격이 생기고, 납부 기간이 길수록·납부액이 많을수록 더 많이 받아요. 국민연금공단 ‘내 연금 조회’ 서비스를 이용하면 지금 당장 예상 수령액을 확인할 수 있어요.

📌 이 글 3줄 요약

- 수령 조건: 최소 10년 이상 납부 + 만 63세(2026년 기준)부터 수령 가능해요.

- 예상수령액 조회: 국민연금공단 ‘내 연금 조회'(nps.or.kr)에서 로그인 후 5분 안에 확인 가능해요.

- 늘리는 방법: 추납·임의계속가입·연기연금으로 수령액을 최대 36%까지 높일 수 있어요.

“국민연금 매달 꼬박꼬박 내고 있는데, 나중에 실제로 얼마나 받게 될지 한 번도 확인해본 적 없다면?” 😮

대부분 그냥 “받겠지” 하고 넘기는데, 막상 계산해보면 생각보다 적어서 놀라는 분이 많아요. 반대로 추납이나 연기연금을 활용하면 예상보다 훨씬 많이 받을 수도 있어요. 지금 5분만 투자해서 내 노후 연금이 얼마인지, 어떻게 하면 더 받을 수 있는지 확인해 보세요.

국민연금 예상수령액, 어떻게 계산하나요?

국민연금 수령액은 “A값(전체 가입자 평균 소득) + B값(본인 평균 소득)”을 기반으로 납부 기간에 비례해 계산돼요. 공식이 복잡해 보이지만, 핵심은 간단해요. 오래 낼수록, 많이 낼수록 더 많이 받는 구조예요.

국민연금 수령액 계산 핵심 공식

- 기본 구조: (A값 + B값) × 납부 기간 비례 계수

- A값: 연금 수급 전 3년간 전체 가입자 평균 소득 (2026년 약 286만 원)

- B값: 본인의 가입 기간 중 평균 소득월액

- 예시: 월급 300만 원으로 30년 납부 시 → 월 약 90만~110만 원 수령 예상

⚠️ 국민연금만으로 노후가 어려운 이유

2026년 국민연금 평균 수령액은 월 약 65만 원 수준이에요. 최소 생활비로 알려진 월 150만 원에 크게 못 미쳐요. 국민연금은 노후 소득의 기초 안전망으로 활용하되, 개인연금·퇴직연금과 함께 3층 연금 구조를 만드는 게 중요합니다.

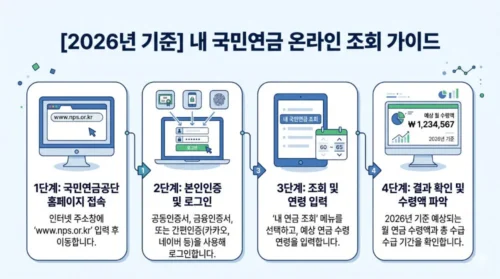

내 연금 조회 서비스, 어떻게 사용하나요?

국민연금공단 ‘내 연금 조회’ 서비스를 이용하면 지금 예상 수령액을 바로 확인할 수 있어요. 공인인증서나 간편인증으로 로그인하면 5분 안에 조회 가능해요.

🖥️ 내 연금 조회 4단계

- nps.or.kr 접속 → 상단 ‘내 연금 알아보기’ 클릭

- 공인인증서 또는 간편인증(카카오·네이버·패스)으로 로그인

- ‘예상연금 조회’ 클릭 → 은퇴 예정 나이 입력

- 결과 확인 → 월 예상 수령액 + 납부 기간별 시뮬레이션 확인

국민연금 수령 나이와 조기수령 조건은?

국민연금 수령 나이는 출생연도에 따라 달라요. 무작정 조기수령을 신청하면 평생 감액된 금액을 받게 되니, 신청 전 손익 분기점을 반드시 계산해보세요.

| 출생연도 | 노령연금 수령 나이 | 조기수령 가능 나이 | 조기수령 감액률 |

|---|---|---|---|

| 1953~1956년 | 61세 | 56세 | 최대 30% 감액 |

| 1957~1960년 | 62세 | 57세 | 최대 30% 감액 |

| 1961~1964년 | 63세 | 58세 | 최대 30% 감액 |

| 1965~1968년 | 64세 | 59세 | 최대 30% 감액 |

| 1969년 이후 | 65세 | 60세 | 최대 30% 감액 |

조기수령 vs 연기연금 — 어느 쪽이 유리할까요?

- 조기수령: 1년 앞당길 때마다 6% 감액 → 최대 5년 앞당기면 30% 영구 감액

- 연기연금: 1년 늦출 때마다 7.2% 가산 → 최대 5년 늦추면 36% 영구 증액

- 손익 분기점: 조기수령은 약 79세, 연기연금은 약 77세가 기준이에요.

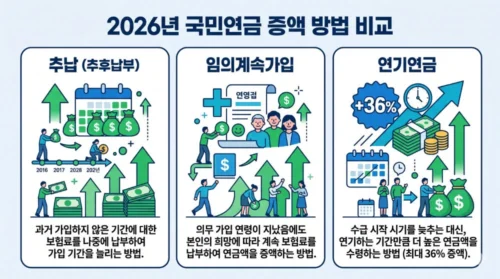

국민연금 수령액을 늘리는 3가지 방법은?

이미 납부한 기간을 바꿀 수는 없지만, 지금이라도 전략적으로 활용하면 수령액을 크게 높일 수 있어요. 특히 경력 단절이나 실직 기간이 있었던 분에게 추납 제도는 정말 효과적이에요.

✅ 국민연금 수령액 늘리는 전략 3가지

- 추납(추후납부): 과거 납부하지 못했던 기간(경력단절·실직·군복무 등)의 보험료를 소급 납부해 가입 기간을 늘리는 방법이에요. 한 번에 또는 분할 납부가 가능해요.

- 임의계속가입: 60세 이후에도 최대 65세까지 계속 납부해 수령액을 높이는 방법이에요. 수령 나이가 됐는데 10년 미만이라면 특히 유용해요.

- 연기연금: 수령 시기를 최대 5년 늦추면 1년당 7.2%씩 가산돼 최대 36% 더 받을 수 있어요. 다른 소득이 있는 경우 특히 유리한 전략이에요.

💡 추납 신청 방법

- 신청 대상: 과거 납부 예외·적용 제외 기간이 있는 가입자

- 신청 방법: 국민연금공단 지사 방문 또는 nps.or.kr 온라인 신청

- 납부 방식: 일시납 또는 최대 60회 분할 납부 가능

- 주의: 추납 보험료는 신청 당시 기준소득월액을 기반으로 산정돼요.

2026 국민연금 관련 자주 묻는 질문 5가지는? (FAQ)

Q1. 국민연금은 최소 몇 년을 납부해야 받을 수 있나요?

A1. 최소 10년(120개월) 이상 납부해야 노령연금 수급 자격이 생겨요. 10년 미만이면 수령 나이가 돼도 연금을 받지 못하고, 납부한 원금에 이자를 더해 일시금으로 돌려받게 됩니다. 만약 가입 기간이 10년에 조금 못 미친다면 임의계속가입이나 추납을 활용해 기간을 채우는 게 훨씬 유리해요. 반환일시금을 받으면 그 이후로는 국민연금 혜택을 영구적으로 포기하는 것과 같으니 신중하게 결정하세요.

Q2. 국민연금 예상수령액은 어디서 확인할 수 있나요?

A2. 국민연금공단 홈페이지(nps.or.kr)에서 '내 연금 조회' 서비스를 이용하면 돼요. 카카오·네이버·패스 등 간편인증으로 로그인하면 공인인증서 없이도 바로 확인 가능해요. 현재까지 납부한 기간과 금액을 기반으로 은퇴 예정 나이를 입력하면 월 예상 수령액과 납부 기간별 시뮬레이션까지 함께 보여줘요. 1년에 한 번씩 정기적으로 확인해두는 습관을 들이면 노후 준비에 큰 도움이 됩니다.

Q3. 경력단절 기간이 있으면 국민연금을 더 적게 받나요?

A3. 네, 가입 기간이 짧아지는 만큼 수령액이 줄어요. 하지만 추납(추후납부) 제도를 활용하면 과거 납부하지 못한 기간의 보험료를 소급해서 낼 수 있어요. 육아휴직·실직·사업 중단 등으로 납부 예외를 받았던 기간이 대상이에요. 일시납뿐 아니라 최대 60회 분할 납부도 가능하니 부담 없이 신청할 수 있어요. 추납은 신청할수록 수령액이 확실히 늘어나는 가장 확실한 방법이에요.

Q4. 조기수령을 신청하면 얼마나 줄어드나요?

A4. 1년 앞당길 때마다 6%씩 감액돼요. 최대 5년을 앞당기면 30%가 영구적으로 줄어드는 거예요. 예를 들어 월 100만 원을 받을 예정이었다면 5년 조기수령 시 평생 70만 원만 받게 됩니다. 손익 분기점은 약 79세로, 79세 이전에 사망하면 조기수령이 유리하지만 그 이후까지 생존하면 정상 수령이 더 많은 구조예요. 건강 상태와 다른 소득 여부를 함께 고려해서 결정하는 게 중요합니다.

Q5. 연기연금을 신청하면 실제로 얼마나 더 받을 수 있나요?

A5. 1년 늦출 때마다 7.2%씩 가산돼요. 최대 5년을 미루면 36%가 영구적으로 더 붙습니다. 월 100만 원을 받을 예정이었다면 5년 연기 후 평생 136만 원을 받는 거예요. 손익 분기점은 약 77세로, 77세 이후까지 생존하면 연기연금이 확실히 유리해요. 퇴직 후에도 다른 소득이 있거나 배우자 소득으로 생활이 가능한 경우라면 연기연금을 적극 검토해보세요.

국민연금, 다른 4대보험 가이드도 확인하세요

국민연금 예상수령액을 확인했다면, 함께 챙겨야 할 4대보험 혜택도 놓치지 마세요. 특히 가족연금과 건강보험 피부양자 등록은 국민연금과 직접 연결되는 혜택이에요!

📚 전체 가이드

[메인 허브] 2026 4대보험 완벽 가이드로 돌아가기 →

함께 읽으면 좋은 국민연금·노후 준비 시리즈

💡 노후 준비 추천 순서: 국민연금 예상수령액 조회 → 추납 여부 확인 → 연기연금 손익 계산 → 가족연금 신청 → 건강보험 피부양자 등록 순서로 하나씩 챙기세요!

2026 국민연금 예상수령액, 핵심만 콕 집어 정리해 볼까요?

핵심 요약 정리

- 수령 조건: 최소 10년 이상 납부 + 출생연도별 수령 나이(63~65세)부터 가능해요.

- 평균 수령액: 2026년 기준 월 약 65만 원 — 30년 납부 시 월 90~110만 원 수준이에요.

- 조회 방법: nps.or.kr ‘내 연금 조회’ 서비스에서 로그인 후 5분 안에 확인 가능해요.

- 늘리는 방법: 추납·임의계속가입·연기연금으로 최대 36% 추가 수령 가능해요.

- 조기수령은 최대 30% 영구 감액 — 손익 분기점(약 79세) 계산 후 결정하세요.

오늘부터 실천할 체크리스트

노후 연금을 최대로 받기 위해 지금 바로 이 4가지를 따라해 보세요:

- nps.or.kr 접속 → 내 예상 수령액 지금 바로 조회하기

- 과거 납부 공백 기간 있다면 추납 신청 여부 확인하기

- 내 출생연도 기준 정확한 수령 나이 확인하기

- 조기수령·연기연금 손익 분기점 계산해보기

💡 본 정보는 2026년 4월 기준 국민연금공단 공식 자료를 바탕으로 작성되었어요. 수령 나이·요율·추납 기준은 정부 방침에 따라 변경될 수 있으니, 신청 전 반드시 국민연금공단 공식 사이트(nps.or.kr)에서 최신 내용을 확인해 보시는 센스를 발휘해 보세요!